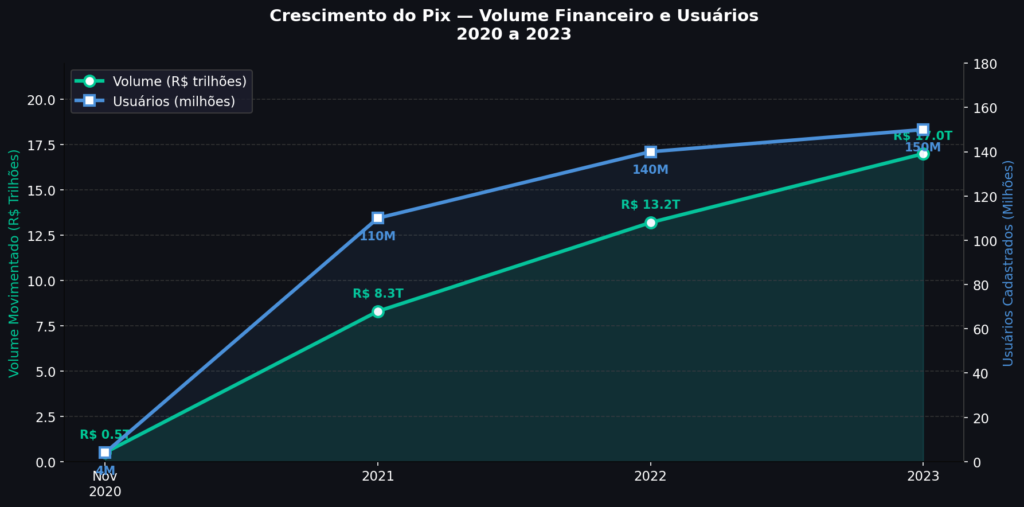

Em novembro de 2020, um novo sistema de pagamentos foi lançado no Brasil. Nas primeiras 48 horas, mais de 4 milhões de transações foram realizadas. Em um ano, o Pix tinha mais usuários cadastrados do que qualquer outro meio de pagamento eletrônico do país. Em 2023, movimentou mais de 17 trilhões de reais — mais do que o PIB do Brasil.

O Pix é, por qualquer métrica, o sistema de pagamentos instantâneos mais bem-sucedido do mundo. Mais adotado que o UPI da Índia em proporção da população, mais rápido que o Zelle americano, mais abrangente que o SEPA europeu.

Mas por trás do sucesso imediato há uma história que poucos conhecem: de como o Banco Central decidiu criar um sistema que confrontava diretamente os interesses dos grandes bancos privados, as negociações tensas que precederam o lançamento e o que o Pix revelou sobre o modelo de negócio bancário brasileiro.

Conteúdo

O problema que o Pix veio resolver

Antes do Pix, transferir dinheiro no Brasil era lento, caro e restrito. O TED — Transferência Eletrônica Disponível — custava em média R$ 10 a R$ 15 por operação nos grandes bancos e só processava em dias úteis, em horários limitados. O DOC era ainda mais lento, com liquidação no dia seguinte. Boletos levavam até dois dias úteis para compensar.

Para os bancos, essa lentidão era um recurso, não um bug. O float gerado pelo dinheiro em trânsito — que ficava horas ou dias nos sistemas bancários antes de chegar ao destino — rendia dinheiro. As tarifas de TED e DOC geravam receita direta. A barreira de transferência entre bancos diferentes segurava clientes — se transferir para outra instituição custava R$ 15, era mais fácil manter tudo no mesmo banco.

Para o cidadão comum — especialmente os 45 milhões de brasileiros sem conta bancária em 2018 — o sistema era excludente. Sem conta, sem acesso a pagamentos digitais. Com conta, cada operação custava dinheiro.

Como o Banco Central construiu o Pix

O projeto do Pix começou internamente no Banco Central em 2018, sob a gestão do presidente Ilan Goldfajn e ganhou força com Roberto Campos Neto, que assumiu em 2019. A ideia central era criar uma infraestrutura de pagamentos instantâneos que fosse de propriedade do Banco Central — e não dos bancos privados.

A participação no Pix foi tornada obrigatória para todas as instituições financeiras com mais de 500.000 contas ativas. Isso foi deliberado: sem obrigatoriedade, os grandes bancos poderiam simplesmente ignorar o sistema ou criar dificuldades para sua adoção.

O Banco Central construiu a infraestrutura central — o DICT (Diretório de Identificadores de Contas Transacionais), que associa chaves como CPF, e-mail, telefone e chave aleatória às contas bancárias. Cada transação Pix consulta esse diretório em tempo real para encontrar o destinatário correto.

O sistema foi desenvolvido em tempo recorde para os padrões da administração pública: do anúncio oficial em fevereiro de 2020 ao lançamento em novembro do mesmo ano, foram menos de 10 meses — em plena pandemia. Mais de 700 instituições financeiras foram integradas simultaneamente.

A resistência dos bancos privados

Os grandes bancos não receberam o Pix de braços abertos. A resistência foi real, ainda que discreta — nenhum banco quis se posicionar publicamente contra um sistema que o Banco Central claramente apoiava e que o público queria.

As objeções foram levantadas principalmente em reuniões técnicas e através de associações do setor. Os bancos argumentavam que o prazo era curto demais para implementação segura, que os riscos de fraude não haviam sido suficientemente endereçados e que as regras de cobrança precisavam ser mais flexíveis.

Traduzido do corporativo: os bancos não queriam perder a receita de TED e DOC, não queriam que a transferência entre instituições ficasse tão fácil que facilitasse a migração de clientes para concorrentes e fintechs, e não queriam que o governo construísse uma infraestrutura que escapasse do seu controle.

O Banco Central cedeu em alguns pontos técnicos — ajustando prazos e regras de segurança — mas manteve a essência: gratuidade para pessoas físicas, instantaneidade e obrigatoriedade de participação. A batalha mais importante, o BC venceu.

O impacto imediato nos bancos — em números

O impacto financeiro nos grandes bancos foi imediato e mensurável. As receitas com TED e DOC despencaram. O Itaú, por exemplo, havia arrecadado centenas de milhões de reais por ano apenas com tarifas de transferência. Com o Pix, essas receitas foram para zero para pessoas físicas.

Mas o impacto mais profundo foi estratégico: o Pix nivelou o campo de jogo entre grandes bancos e fintechs. Se antes a rede de agências e a infraestrutura de TEDs dos grandes bancos eram vantagens competitivas reais, com o Pix qualquer conta digital — Nubank, Inter, PicPay, Mercado Pago — passou a oferecer transferências instantâneas com a mesma velocidade e custo zero.

O resultado foi uma aceleração dramática da competição bancária. Entre 2020 e 2023, a participação das fintechs no mercado de contas correntes cresceu significativamente. O Nubank ultrapassou 90 milhões de clientes. O número de brasileiros sem conta bancária caiu de 45 milhões para menos de 30 milhões — em parte graças ao Pix ter tornado o sistema financeiro mais acessível.

O Pix transcendeu a função financeira e se tornou um fenômeno cultural. Em menos de três anos, o verbo “pixar” entrou no vocabulário informal brasileiro. “Manda o pix” substituiu “me paga” em situações cotidianas. O código QR do Pix se tornou presença obrigatória em qualquer estabelecimento comercial, feira, food truck e até pedintes nas ruas.

A inclusão financeira foi talvez o impacto mais significativo. Trabalhadores informais que nunca tiveram acesso a meios de pagamento eletrônicos passaram a receber e fazer pagamentos digitais. Pequenos comerciantes abandonaram as maquininhas de cartão — com suas taxas de 2% a 3% — pelo QR code do Pix, que não cobra nada. MEIs e autônomos ganharam uma ferramenta de gestão financeira que antes era inacessível.

Os desafios que o Pix ainda enfrenta

O sucesso do Pix não veio sem problemas. O mais grave foi o crescimento das fraudes. Golpes do Pix — desde falsos vendedores até sequestros relâmpago que forçam transferências — explodiram junto com a adoção do sistema. O Banco Central respondeu com medidas como o limite noturno de R$ 1.000 para transações entre 20h e 6h e o Mecanismo Especial de Devolução (MED), que permite contestar transações suspeitas.

O Pix por aproximação, lançado em 2024, expande o sistema para pagamentos via NFC — a mesma tecnologia do cartão por aproximação — diretamente pelo celular, sem precisar abrir o aplicativo do banco. É o próximo passo na integração do Pix ao cotidiano.

O Pix Internacional, que permitiria transferências para outros países, está em desenvolvimento e pode transformar o envio de remessas — atualmente caro e lento — em uma operação tão simples quanto uma transferência doméstica.

O que o Pix ensina sobre inovação no setor financeiro

A história do Pix é uma das poucas em que um governo criou uma inovação financeira genuína e bem-sucedida — e o fez confrontando interesses estabelecidos de um setor poderoso.

A lição mais importante não é tecnológica — é institucional. O Pix funcionou porque o Banco Central tinha autoridade regulatória, vontade política e capacidade técnica para impor a mudança. Em mercados onde os reguladores são capturados pelos interesses que deveriam regular, essa história seria impossível.

O Pix provou que infraestrutura financeira pode ser um bem público — como rodovias ou redes de água — em vez de um ativo privado que extrai renda de quem depende dela. Essa ideia está começando a influenciar reguladores em outros países que olham para o Brasil como referência.

—

Gostou? Compartilhe com alguém que usa o Pix todo dia sem saber a história por trás. Explore as outras categorias do Além do Conhecido para mais conteúdo como esse.