Conta sem tarifa. Cartão de crédito sem anuidade. Rendimento automático do saldo. Atendimento pelo app sem fila. Se você já se disse como o Nubank — ou qualquer outra fintech — pode oferecer tudo isso de graça enquanto ainda assim reporta bilhões em lucro, você não está sozinho.

A resposta revela um dos modelos de negócio mais sofisticados e bem executados do capitalismo contemporâneo: uma empresa que usa tecnologia para cortar custos radicalmente, adquire clientes em escala com produtos gratuitos e então monetiza essa base com serviços financeiros de alta margem.

Neste artigo, vamos desmontar o modelo de negócio das principais fintechs brasileiras — com números reais — e explicar o que muda quando você entende como elas ganham dinheiro.

Conteúdo

- 1 O ponto de partida: custo de aquisição versus valor do cliente

- 2 As fontes de receita do Nubank — o que os relatórios mostram

- 3 O modelo do Inter — o banco que quer ser uma plataforma

- 4 O C6 e a estratégia de diferenciação pelo produto

- 5 O que muda quando a fintech cresce — e os riscos do modelo

- 6 O que o usuário deve entender

O ponto de partida: custo de aquisição versus valor do cliente

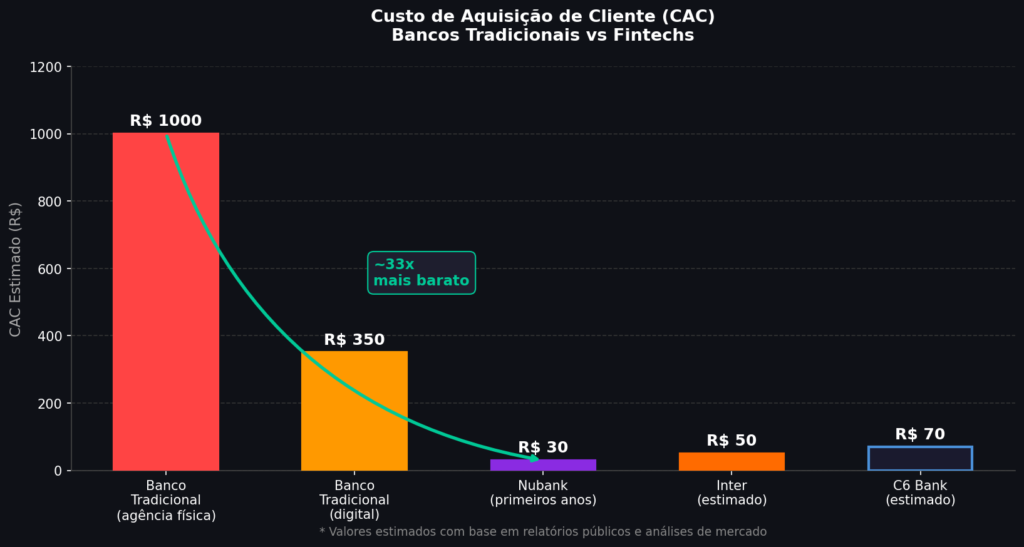

O conceito central por trás do modelo fintech é a diferença entre o custo de aquisição de cliente (CAC) e o valor que esse cliente gera ao longo do tempo (LTV — Lifetime Value).

Um banco tradicional gasta entre R$ 500 e R$ 1.500 para abrir uma conta — agência física, funcionários, documentos em papel, sistemas legados. O Nubank, por outro lado, abriu contas digitalmente por menos de R$ 30 nos seus primeiros anos. Com o custo de aquisição até 20 vezes menor, ele poderia oferecer produtos gratuitos como isca e ainda ter margem para monetizar depois.

A estratégia, aliás, é a mesma que plataformas digitais como Spotify e Netflix usam: oferecer algo valioso de graça para construir uma base enorme de usuários, depois monetizar com serviços premium e produtos adicionais. A diferença é que os serviços financeiros têm margens muito maiores do que as assinaturas de música.

As fontes de receita do Nubank — o que os relatórios mostram

O Nubank abriu capital na NYSE em dezembro de 2021, tornando seus resultados financeiros públicos. Os números deixam claro de onde vem o dinheiro.

Cartão de crédito — intercâmbio e juros: a maior fonte de receita é o cartão. Cada transação gera uma taxa de intercâmbio de 1% a 2% paga pelo estabelecimento — dividida entre bandeira, processadora e Nubank. Com dezenas de bilhões em volume transacionado, o valor acumula. Mas o verdadeiro motor de receita são os juros do rotativo: quando o cliente não paga a fatura integralmente, o Nubank cobra as mesmas taxas altíssimas dos bancos tradicionais — com custo operacional muito menor e, portanto, margem maior.

Crédito pessoal: empréstimos, limite variável e antecipação de salário cobram entre 2% e 6% ao mês. Abaixo do cheque especial tradicional, mas ainda substanciais. A vantagem está na avaliação de risco: com dados comportamentais dos clientes, o Nubank reduz inadimplência e aumenta margem.

Produtos premium: o Ultravioleta — com cashback de 1% e rendimento de 200% do CDI — converte usuários gratuitos em pagantes via assinatura mensal.

Seguros e investimentos: NuSeguro, NuInvest e NuPrevidência ampliam o LTV do cliente sem aumentar proporcionalmente o custo de aquisição — a lógica central de qualquer plataforma digital bem-sucedida.

O modelo do Inter — o banco que quer ser uma plataforma

O Banco Inter avançou uma estratégia diferente e mais ambiciosa: transformar o banco em uma super plataforma — o que o CEO João Vitor Menin chama de “super app”.

Assim como o Nubank, o Inter oferece conta gratuita, cartão sem anuidade, investimentos e Pix. Mas vai além: compras integradas ao app com cashback, marketplace de seguros, câmbio, crédito imobiliário e até viagens. A ideia é que o cliente resolva o máximo possível de necessidades financeiras e de consumo dentro do ecossistema do Inter, gerando receita em cada transação.

Na prática, o Inter ganha em comissões de mercado, em spread de câmbio, em taxas de crédito imobiliário, em receita de seguros e em juros de crédito. A conta gratuita é o portal de entrada — a monetização acontece na profundidade do relacionamento.

Em 2023, o Inter obteve lucro recorrente positivo — um marco importante para uma empresa que por anos priorizou crescimento de base sobre rentabilidade. O modelo de super app ainda está sendo validado, mas a direção estratégica é clara.

O C6 e a estratégia de diferenciação pelo produto

Enquanto Nubank e Inter apostaram na escalada, o C6 Bank tomou um caminho diferente: competir pelo produto premium em vez de apenas pela gratuidade. O cartão C6 Carbon — com cashback, lounge em aeroportos, atendimento prioritário e benefícios de viagem — foi lançado sem anuidade para clientes que envolvem determinado volume de gastos mensais.

A estratégia mira um perfil específico: o cliente de alta renda que nos bancos tradicionais pagava de R$ 500 a R$ 1.000 por ano em anuidade de cartão premium e preso em pacotes bancários caros. O C6 oferece produto sem anuidade — e monetiza via intercâmbio no cartão, câmbio e produtos de investimento.

Em 2021, o C6 vendeu 5,88% de participação para o JPMorgan por cerca de R$ 1,9 bilhão — uma validação expressiva do modelo por um dos maiores bancos de investimento do mundo.

O que muda quando a fintech cresce — e os riscos do modelo

O modelo fintech funciona bem em fase de crescimento: custos baixos, receitas crescendo com a base, investidores investindo a financiar antes da rentabilidade. Porém, à medida que a empresa escala, surgem desafios concretos.

Inadimplência: fintechs que expandiram rapidamente a base de crédito durante períodos de juros baixos (2020–2021) sofreram um aumento expressivo de inadimplência quando os juros subiram e a economia desacelerou. Como resultado, Nubank, Inter e outras fintechs precisaram restringir os critérios de concessão de crédito — o que reduz o ritmo de crescimento.

Regulação crescente: à medida que as fintechs crescem, passam a ser reguladas com mais rigor pelo Banco Central. Exigências de capital, compliance e governança aumentam o custo operacional — reduzindo parte da vantagem sobre os bancos tradicionais.

Concorrência dos próprios bancos: os grandes bancos reagiram com aplicações melhores, produtos sem tarifa e investimentos massivos em tecnologia. A vantagem de experiência digital que as fintechs tinham em 2015 é consideravelmente menor em 2024.

O que o usuário deve entender

No fim das contas, nada é de graça — o produto gratuito é o seu dado e a sua atenção. Uma fintech que não cobra tarifa vai monetizar você de outra forma: em juros, em seguros, em produtos de investimento, em comissões de mercado.

Isso, porém, não é necessariamente ruim. Se o produto é bom, as taxas são transparentes e menores do que as alternativas, e você entende como está sendo monetizado, a troca pode ser muito vantajosa.

O Nubank, o Inter e o C6 representaram um avanço real para o consumidor brasileiro: mais competição, menos tarifas abusivas, experiência digital melhor. Mas são empresas com objetivo de lucro — não cooperativas de beneficência.

Saber disso não é motivo para desconfiar. É motivo para escolher com mais consciência.

Gostou? Compartilhe com alguém que usa o Nubank achando que o banco não ganha nada com isso. Explore as outras categorias do Além do Conhecido para mais conteúdo como esse.