Você deposita dinheiro no banco. O banco guarda esse dinheiro para você. Parece simples — e essa simplicidade esconde um dos modelos de negócio mais lucrativos da história da economia moderna.

Os quatro maiores bancos privados do Brasil — Itaú, Bradesco, Santander e Banco do Brasil — somaram juntos mais de 100 bilhões de reais em lucro líquido apenas em 2023. Para colocar em perspectiva: esse valor é superior ao PIB de países inteiros como Bolívia e Paraguai.

Esse dinheiro não surgiu do nada. Parte dele veio diretamente dos correntistas — de formas que a maioria das pessoas nunca para para entender. Este artigo vai explicar, com clareza, como os bancos realmente ganham dinheiro e o que você pode fazer com essa informação.

Conteúdo

- 1 O negócio fundamental: emprestar o que é seu

- 2 A criação de dinheiro que você não aprendeu na escola

- 3 As fontes de receita que poucos percebem

- 4 O negócio do cartão de crédito — o mais lucrativo de todos

- 5 Por que os bancos brasileiros são tão lucrativos comparados ao mundo

- 6 O que você pode fazer com essa informação

O negócio fundamental: emprestar o que é seu

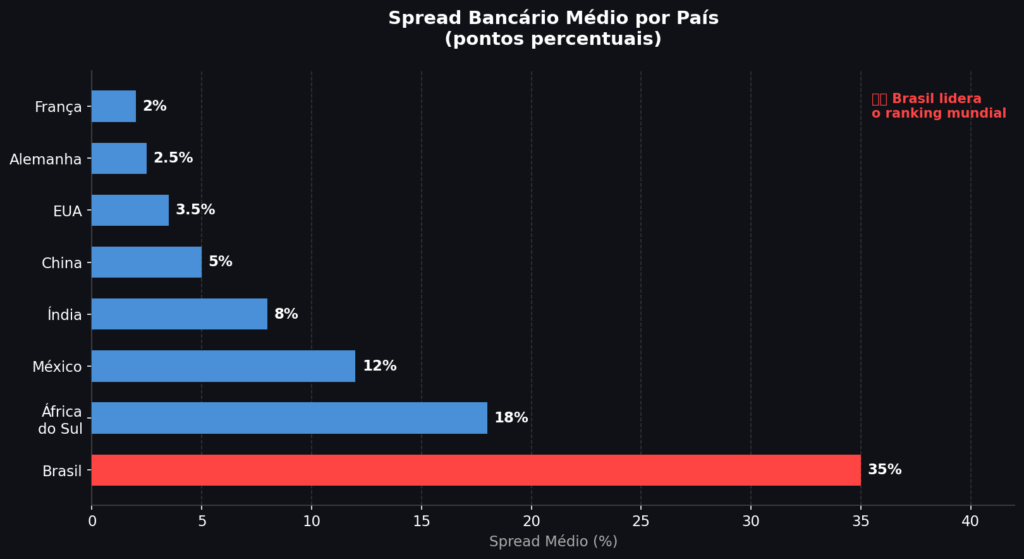

O modelo central de um banco é simples e poderoso: captar dinheiro pagando juros baixos e emprestar esse mesmo dinheiro cobrando juros altos. A diferença entre o que o banco paga para captar e o que cobra para emprestar se chama spread bancário — e o Brasil tem um dos maiores spreads do mundo.

Quando você deposita R$ 10.000 em uma poupança com rendimento de 6% ao ano, o banco pega esse dinheiro e empresta para outra pessoa no cheque especial cobrando 130% ao ano. A diferença — mais de 124 pontos percentuais — é o lucro bruto do banco nessa operação.

Segundo o Banco Central, o spread bancário médio no Brasil gira em torno de 30 a 40 pontos percentuais dependendo da modalidade de crédito — um dos mais elevados entre economias emergentes e desenvolvidas. Para comparação, nos EUA e na Europa, o spread médio fica entre 2 e 5 pontos percentuais.

Por que o spread brasileiro é tão alto? O Banco Central aponta múltiplos fatores: inadimplência elevada, carga tributária sobre operações financeiras, custo operacional dos bancos, concentração bancária e falta de competição suficiente no setor.

A criação de dinheiro que você não aprendeu na escola

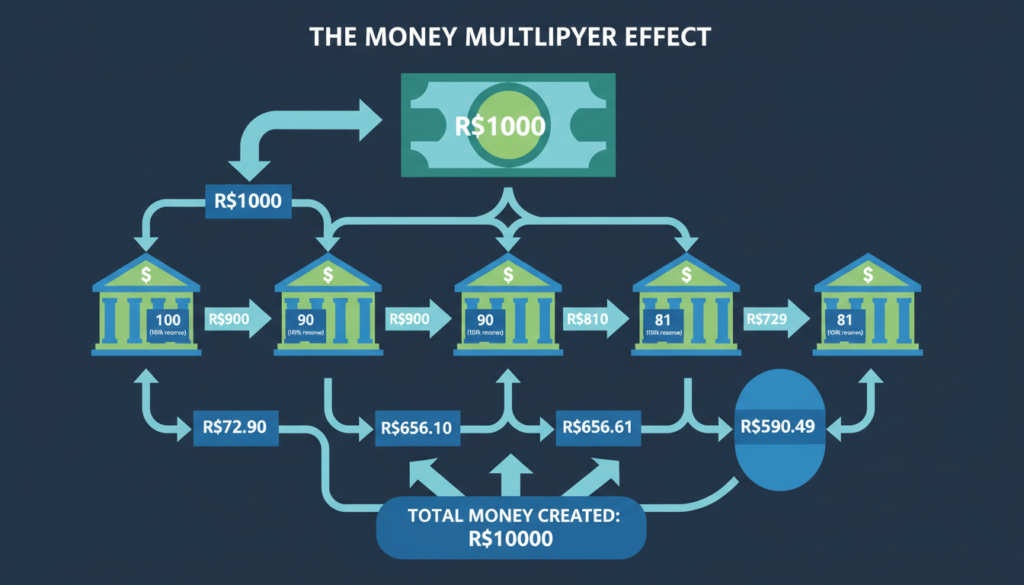

Há um conceito fundamental sobre bancos que praticamente nenhuma escola ensina: bancos não apenas guardam dinheiro — eles criam dinheiro.

Funciona assim: quando você deposita R$ 1.000 no banco, ele é obrigado a guardar uma fração desse valor como reserva — atualmente algo em torno de 20% para depósitos à vista no Brasil. Os R$ 800 restantes podem ser emprestados para outra pessoa.

Essa pessoa deposita os R$ 800 em outro banco, que guarda R$ 160 e empresta R$ 640. E assim por diante. No fim do processo, aqueles R$ 1.000 originais geraram vários milhares de reais em depósitos e empréstimos circulando pelo sistema. Esse mecanismo se chama multiplicador bancário ou reservas fracionárias — e é a base de todo o sistema financeiro moderno.

Na prática, isso significa que os bancos estão constantemente emprestando dinheiro que ainda não existe de forma física — apenas como registros contábeis. É um sistema que funciona enquanto todos os depositantes não resolverem sacar seu dinheiro ao mesmo tempo. Quando isso acontece, chama-se corrida bancária — e é o motivo pelo qual os governos garantem depósitos (no Brasil, o FGC garante até R$ 250.000 por CPF por instituição).

As fontes de receita que poucos percebem

Além do spread, os bancos têm múltiplas fontes de receita que muitas vezes passam despercebidas no dia a dia do correntista.

Tarifas e pacotes de serviços: anuidade do cartão, tarifa de manutenção de conta, TED, emissão de boleto, extrato em papel, pacotes de serviços. O Banco Central regula e divulga uma lista de serviços que devem ser gratuitos — mas há dezenas de outros que podem ser cobrados. Segundo o próprio BC, as tarifas bancárias representam uma fatia significativa da receita dos grandes bancos.

Float: quando você paga uma conta com boleto e o banco leva dois dias úteis para processar, ele ficou com o seu dinheiro por dois dias — rendendo para ele, não para você. Multiplicado por milhões de transações diárias, o float gera receita considerável.

Seguros e produtos financeiros: seguros de vida, seguro desemprego, previdência privada, consórcios, títulos de capitalização. Esses produtos são frequentemente vendidos nas agências com comissões substanciais para o banco e nem sempre são o melhor produto para o cliente.

Câmbio: a diferença entre o dólar que o banco compra e o que vende — o spread cambial — é outra fonte de receita. Em viagens internacionais, esse spread pode custar 3% a 5% do valor convertido.

Investimentos do próprio patrimônio: os grandes bancos investem seu próprio capital em títulos públicos, ações e outros ativos. Com a Selic alta, os bancos ganham muito emprestando dinheiro ao governo comprando Tesouro Direto — com rendimento garantido e risco zero.

O negócio do cartão de crédito — o mais lucrativo de todos

O cartão de crédito é a joia da coroa para os bancos no Brasil. E isso não é exagero.

Quando você usa o cartão e paga a fatura integralmente no vencimento, o banco parece não ganhar nada diretamente de você. Mas ganha de outras formas: a loja paga ao banco uma taxa de desconto (MDR) que varia entre 1% e 3% do valor da transação. Em cada compra com cartão, o lojista paga para que você possa parcelar sem juros.

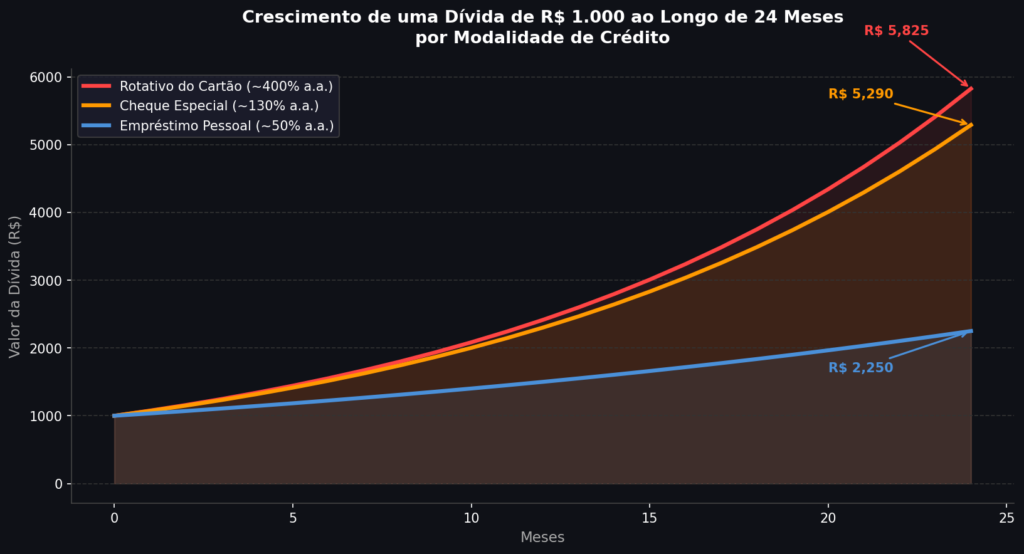

Quando você não paga a fatura integralmente e entra no rotativo — aí sim os números ficam assustadores. A taxa do crédito rotativo no Brasil chegou a superar 400% ao ano em alguns períodos, sendo consistentemente a modalidade de crédito mais cara do país. Uma dívida de R$ 1.000 no rotativo pode se transformar em R$ 5.000 em menos de dois anos.

Em 2023, o governo federal tentou limitar o rotativo a 100% do valor original da dívida — uma medida que os bancos resistiram intensamente, argumentando que impactaria a disponibilidade de crédito. O debate sobre os juros do cartão é um dos mais recorrentes e politicamente carregados das finanças brasileiras.

Por que os bancos brasileiros são tão lucrativos comparados ao mundo

O Brasil é consistentemente apontado como um dos países onde os bancos são mais lucrativos em relação ao PIB. Alguns fatores explicam esse fenômeno.

Concentração: cinco bancos controlam mais de 80% do mercado de crédito no Brasil. Esse nível de concentração reduz a pressão competitiva para baixar tarifas e spreads. Nos EUA, os cinco maiores bancos controlam cerca de 45% do mercado — ainda concentrado, mas significativamente menos.

Juros estruturalmente altos: o Brasil conviveu por décadas com taxas de juros entre as mais altas do mundo. Isso aumenta o custo do crédito para o tomador e a rentabilidade dos títulos que os bancos carregam em carteira.

Inadimplência e risco: o custo com calotes é real e elevado no Brasil, o que justifica parte do spread alto. Mas críticos argumentam que a relação não é proporcional — os bancos cobram juros altíssimos de todos os clientes para cobrir a inadimplência de uma minoria.

Custo de compliance e regulação: o setor bancário brasileiro é regulado pelo Banco Central e tem custos de conformidade elevados — que são parcialmente repassados ao cliente.

O que você pode fazer com essa informação

Conhecer como os bancos ganham dinheiro não significa que você deva sair correndo do seu banco — mas significa que você pode tomar decisões mais informadas.

Evite o rotativo do cartão a qualquer custo: é a modalidade de crédito mais cara do país. Se não conseguir pagar a fatura inteira, parcele a dívida em modalidades com juros menores ou negocie diretamente com o banco.

Compare tarifas: o Banco Central mantém o site Comparativos de Tarifas (tarifas.bcb.gov.br) onde você pode comparar quanto diferentes bancos cobram pelos mesmos serviços. A diferença pode ser substancial.

Fique atento ao spread nos investimentos: quando o gerente do banco te oferece um produto de investimento, pergunte quanto o banco ganha nessa operação. Produtos como títulos de capitalização e alguns fundos de investimento pagam comissões altas para quem vende — e retornos baixos para quem compra.

Entenda o FGC: seus depósitos em bancos são garantidos pelo Fundo Garantidor de Créditos até R$ 250.000 por CPF por instituição. Isso significa que você pode distribuir seu dinheiro em bancos menores que frequentemente oferecem melhores taxas — com a mesma segurança dos grandes.

O banco não é seu inimigo — mas também não é seu amigo. É uma empresa cujo objetivo é maximizar lucro. Entender isso é o primeiro passo para uma relação mais equilibrada com o sistema financeiro.

—

Gostou? Compartilhe com alguém que nunca parou para pensar em como o banco ganha dinheiro. Explore as outras categorias do Além do Conhecido para mais conteúdo como esse.