A indústria brasileira de fundos de investimento é uma das maiores do mundo: mais de R$ 8 trilhões sob gestão, mais de 40.000 fundos registrados na CVM e milhões de cotistas que confiam seus recursos a gestores profissionais na esperança de rendimentos acima da média.

O problema é que essa esperança, na maior parte dos casos, não se concretiza. Estudos consistentes mostram que a maioria dos fundos de renda variável ativos não consegue superar o CDI — o principal benchmark de referência no Brasil — depois de descontadas as taxas. E quando o horizonte se estende para 10 anos ou mais, a proporção de fundos que batem o índice cai ainda mais.

Este artigo explica como funciona a indústria de fundos, por que a maioria não entrega o que promete e o que você realmente precisa saber antes de colocar dinheiro em qualquer fundo.

Conteúdo

Como um fundo de investimento funciona

Um fundo de investimento é um condomínio financeiro: vários investidores juntam recursos, que são geridos por um profissional — o gestor — de acordo com uma política de investimento definida no regulamento do fundo. Cada investidor possui cotas proporcionais ao quanto investiu.

Os fundos são classificados por tipo de ativo: fundos de renda fixa investem principalmente em títulos públicos e privados. Os Fundos de ações investem no mercado acionário. Fundos multimercado combinam diferentes classes de ativos — renda fixa, ações, câmbio, derivativos. Fundos imobiliários (FIIs) investem em imóveis ou títulos imobiliários.

A gestão é realizada por uma gestora de recursos — uma empresa especializada que toma as decisões de compra e venda dos ativos do fundo. A administração — custódia, escrituração, compliance — é feita por uma administradora, que pode ou não ser a mesma entidade.

As taxas que corroem o rendimento

O primeiro e maior inimigo do retorno em fundos de investimento são as taxas. Existem dois tipos principais.

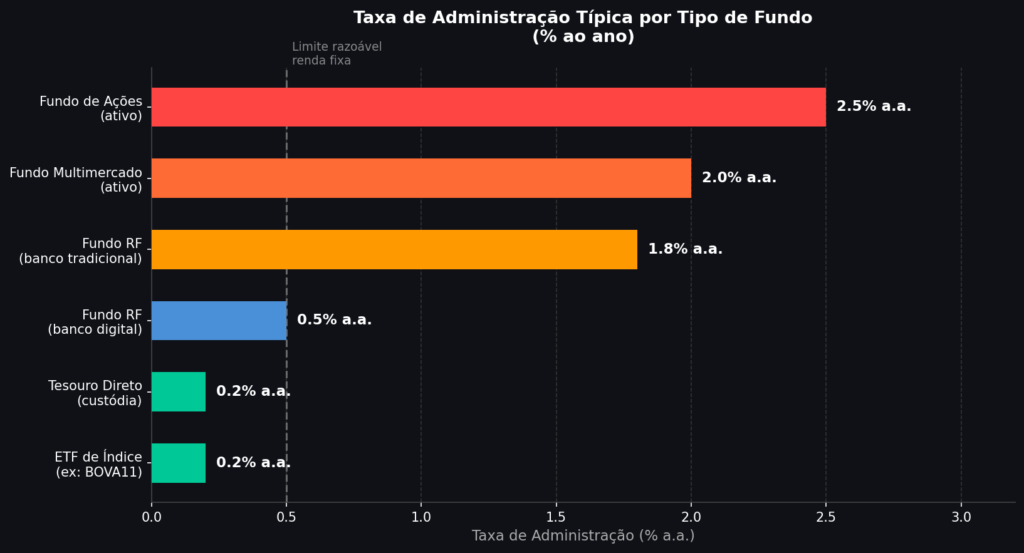

A taxa de administração é cobrada anualmente sobre o patrimônio do fundo, independentemente do desempenho. Em fundos de renda fixa simples, pode ser tão baixa quanto 0,1% ao ano. Em fundos ativos de ações ou multimercado, frequentemente varia entre 1,5% e 3% ao ano. Parece pouco — mas sobre um patrimônio de R$ 100.000 com Selic a 12%, uma taxa de 2% ao ano representa 16% do rendimento bruto.

A taxa de performance é cobrada quando o fundo supera seu benchmark — geralmente 20% do que exceder o CDI. Se o CDI rendeu 12% e o fundo rendeu 15%, o excedente é 3 pontos percentuais, e o fundo cobra 20% disso — ou seja, 0,6% adicional sobre o patrimônio.

Some taxa de administração e taxa de performance, desconte o Imposto de Renda (que varia de 22,5% para resgates em menos de 6 meses a 15% para mais de 2 anos, via come-cotas) e o resultado líquido para o cotista frequentemente fica abaixo do que seria obtido investindo diretamente em Tesouro Selic ou num CDB simples.

A matemática que os gestores não mostram na apresentação

Imagine dois investimentos: um fundo de renda fixa ativo cobrando 1,5% ao ano de taxa de administração, e o Tesouro Selic comprável diretamente pelo Tesouro Direto com taxa de custódia de 0,2% ao ano.

Com Selic a 12% ao ano, o Tesouro Selic renderia aproximadamente 11,8% ao ano (descontando a custódia). O fundo de renda fixa ativo renderia, na melhor das hipóteses, o mesmo que o Tesouro Selic menos a taxa de administração — aproximadamente 10,5% ao ano. Para que o fundo valha a pena, o gestor precisaria consistentemente encontrar ativos que rendam mais que o CDI por uma margem suficiente para cobrir a taxa de administração. Para a maioria dos fundos, a maior parte do tempo, isso não acontece.

Um estudo da S&P Dow Jones Indices — o SPIVA Brasil — analisa anualmente o desempenho de fundos ativos versus índices passivos no Brasil. Os resultados são consistentes ao longo dos anos: a maioria dos fundos de ações ativos não bate o Ibovespa em períodos de 5 ou 10 anos, depois de descontadas as taxas.

Por que os bancos continuam vendendo fundos ruins

Se os dados são tão claros, por que os bancos continuam recomendando e vendendo fundos com taxas altas e desempenho mediano?

A resposta é incentivo. Quando um gerente de banco te recomenda um fundo, ele recebe uma comissão — chamada de rebate — que pode variar entre 0,5% e 1,5% ao ano sobre o patrimônio investido. Quanto maior a taxa do fundo, maior o rebate para o gerente e para o banco.

Não existe, na maioria dos casos, um incentivo financeiro para o gerente recomendar o produto mais barato e mais eficiente para você. O incentivo é para recomendar o produto que paga mais comissão para ele — que frequentemente é o fundo da própria gestora do banco, com taxas elevadas.

A regulação brasileira tem avançado na exigência de transparência sobre conflitos de interesse, mas a prática ainda é generalizada. A melhor defesa do investidor é perguntar diretamente: quanto você ganha se eu investir neste produto?

Quando fundos fazem sentido

Fundos não são universalmente ruins — o problema é a seleção e o custo. Existem situações em que um fundo pode fazer sentido.

Acesso a estratégias complexas: alguns fundos multimercado ou de crédito privado oferecem acesso a estratégias que o investidor individual não conseguiria replicar sozinho — arbitragem, derivativos, crédito estruturado. Se a gestão é competente e as taxas são razoáveis, o valor agregado pode justificar o custo.

Gestão passiva com custo baixo: fundos de índice (ETFs) que simplesmente replicam o Ibovespa ou o IMA-B com taxas de 0,1% a 0,5% ao ano oferecem exposição diversificada com custo mínimo — e historicamente batem a maioria dos fundos ativos no longo prazo.

Isenção de IR para LCI/LCA e FIIs: fundos de investimento imobiliário (FIIs) distribuem rendimentos isentos de IR para pessoas físicas. Dependendo do rendimento distribuído e do preço de mercado, podem oferecer yield interessante com vantagem tributária.

O que verificar antes de investir em qualquer fundo

Histórico real de rentabilidade: compare o desempenho do fundo com seu benchmark (geralmente CDI ou Ibovespa) por pelo menos 3 a 5 anos — não apenas 12 meses. Rentabilidade passada não garante rentabilidade futura, mas consistência ao longo de ciclos diferentes é um indicador relevante.

Taxa de administração: para fundos de renda fixa, qualquer taxa acima de 0,5% ao ano é difícil de justificar. Para fundos de ações ou multimercado, acima de 2% ao ano, o gestor precisa ser consistentemente excepcional para compensar.

Gestora e track record do gestor: quem toma as decisões? Há quanto tempo? Com qual resultado em ciclos de alta e de baixa? Um fundo com excelente histórico mas com mudança recente de gestor é um produto diferente do que era antes.

Liquidez: quando você pode resgatar? Alguns fundos têm prazos de cotização (D+30, D+60) que podem te deixar preso em momentos em que você precisa do dinheiro.

Investir em fundos sem entender essas variáveis é como contratar um médico sem verificar se ele tem diploma. O mercado financeiro é cheio de profissionais competentes — mas também de produtos caros e mal estruturados vendidos por pessoas com incentivos que não estão alinhados com os seus.

—

Gostou? Compartilhe com alguém que tem dinheiro em fundo no banco e nunca verificou a taxa de administração. Explore as outras categorias do Além do Conhecido para mais conteúdo como esse.