A cada 45 dias, um grupo de oito pessoas se reúne em Brasília e toma uma decisão que afeta a vida financeira de todos os 215 milhões de brasileiros. Eles são os membros do Comitê de Política Monetária — o Copom — e o que eles decidem é a taxa Selic.

Se você já ouviu no noticiário que “o Copom subiu os juros” ou “a Selic caiu” e não entendeu muito bem o que isso muda na sua vida, este artigo é para você. Porque muda muito — no juro do seu cartão, no valor da parcela do seu financiamento, no rendimento das suas aplicações e até no preço dos aluguéis.

A Selic é provavelmente a variável econômica que mais impacta diretamente o bolso do brasileiro médio. E entender como ela funciona é entender uma parte fundamental de como a economia do país opera.

Conteúdo

- 1 O que é a Selic, tecnicamente

- 2 Por que a Selic existe — o problema que ela resolve

- 3 Como a Selic afeta o juro do seu cartão de crédito

- 4 Como a Selic afeta o financiamento imobiliário

- 5 Como a Selic afeta seus investimentos

- 6 Como a Selic afeta o aluguel — a conexão menos óbvia

- 7 O debate sobre a Selic brasileira no contexto global

O que é a Selic, tecnicamente

Selic é a sigla para Sistema Especial de Liquidação e de Custódia — o sistema eletrônico do Banco Central onde são registradas todas as operações com títulos públicos federais no Brasil.

A taxa Selic é a taxa de juros que o governo paga quando toma dinheiro emprestado de bancos e investidores através da venda de títulos públicos. Na prática, funciona assim: o governo precisa de dinheiro para pagar suas contas. Ele emite títulos — papéis que prometem devolver o valor investido acrescido de juros. A taxa que o governo paga nesses títulos é a Selic.

Mas o Copom não define diretamente quanto o governo vai pagar nos títulos — ele define a meta da Selic, que é a taxa de referência para todas as operações de empréstimo de curtíssimo prazo entre os próprios bancos. Essa taxa de referência se propaga por toda a economia, influenciando todos os outros juros — do crédito pessoal ao financiamento imobiliário.

Por que a Selic existe — o problema que ela resolve

A função principal da Selic é controlar a inflação. A lógica é a seguinte: quando os juros estão altos, pegar dinheiro emprestado fica caro. Empresas investem menos, contratam menos, produzem menos. Consumidores compram menos a prazo. Com menos dinheiro circulando e menos demanda, os preços tendem a subir mais devagar — ou cair.

Quando os juros estão baixos, acontece o contrário: crédito fica barato, empresas investem mais, consumidores compram mais, a economia aquece. O risco é que, com muita demanda e pouca oferta, os preços subam — gerando inflação.

O Copom tem como mandato manter a inflação dentro de uma meta estabelecida pelo Conselho Monetário Nacional. Quando a inflação está acima da meta, o Copom sobe a Selic para esfriar a economia. Quando está abaixo ou quando a economia está em recessão, o Copom pode baixar a Selic para estimular o crescimento.

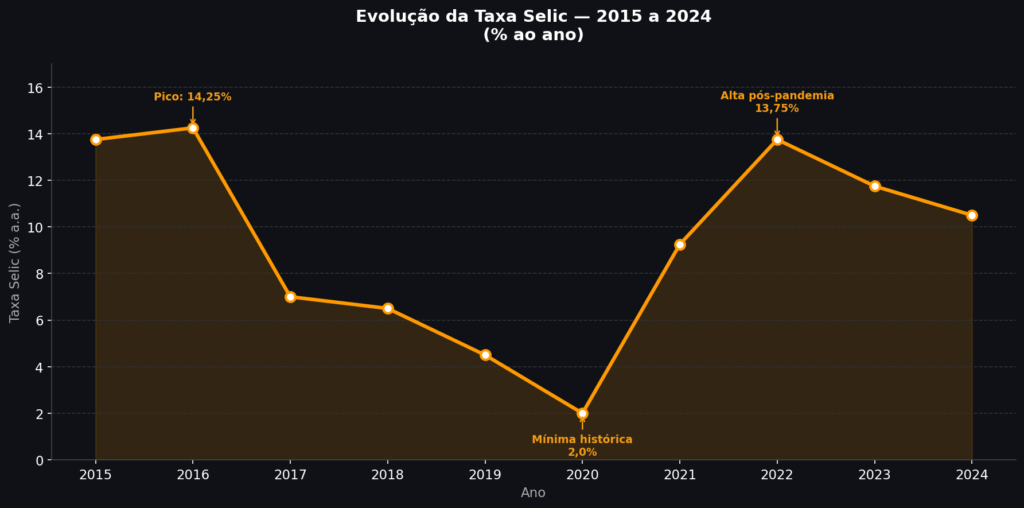

É um equilíbrio delicado — e historicamente difícil de acertar. O Brasil passou por períodos de hiperinflação (nos anos 80 e início dos 90) e por períodos de Selic extremamente alta para controlá-la. Em 2016, a Selic chegou a 14,25% ao ano. Entre 2020 e 2021, caiu para a mínima histórica de 2% ao ano. Em 2022 e 2023, voltou a subir para acima de 13%.

Como a Selic afeta o juro do seu cartão de crédito

A Selic é o piso de toda a estrutura de juros da economia. Nenhum banco vai emprestar dinheiro para você a uma taxa menor do que a que o governo paga — porque emprestar ao governo é o investimento mais seguro do país. Se a Selic está em 12%, qualquer empréstimo para um particular vai custar pelo menos isso, mais o risco de inadimplência, mais o custo operacional, mais a margem de lucro do banco.

É por isso que, quando a Selic sobe, o juro do cartão, do cheque especial, do crédito pessoal e do financiamento sobe junto. E quando a Selic cai, esses juros tendem a cair também — embora os bancos brasileiros sejam historicamente lentos para repassar as quedas ao consumidor final.

O crédito rotativo do cartão de crédito, por exemplo, chegou a 400% ao ano em momentos de Selic elevada. O cheque especial, limitado por regulação do Banco Central a 8% ao mês desde 2020, ainda representa 151% ao ano — valores que dificilmente se encontram em economias com controle de inflação mais estável.

Como a Selic afeta o financiamento imobiliário

O impacto mais sentido pela classe média é no financiamento imobiliário. No Brasil, a maioria dos financiamentos habitacionais é indexada à Taxa Referencial (TR) mais uma taxa fixa, ou à própria Selic (no caso de financiamentos pelo SBPE — Sistema Brasileiro de Poupança e Empréstimo).

Quando a Selic estava em 2% ao ano em 2021, as taxas de financiamento imobiliário caíram para mínimas históricas — em torno de 6,5% a 7% ao ano. O mercado imobiliário aqueceu fortemente, com recordes de lançamentos e vendas.

Quando a Selic voltou a subir para acima de 13% em 2022 e 2023, as taxas de financiamento subiram para 10% a 12% ao ano. O impacto é brutal na parcela: um financiamento de R$ 400.000 em 30 anos a 7% ao ano resulta em parcela inicial de cerca de R$ 2.800. O mesmo financiamento a 11% ao ano resulta em parcela de cerca de R$ 3.800 — uma diferença de R$ 1.000 por mês, ou R$ 360.000 ao longo do contrato.

Como a Selic afeta seus investimentos

Para quem investe em renda fixa, a Selic alta é uma boa notícia. O Tesouro Selic — título público atrelado à taxa básica — rende exatamente a Selic, com liquidez diária e garantia do governo federal. Com Selic a 12%, o Tesouro Selic rende 12% ao ano com risco praticamente zero.

CDBs, LCIs, LCAs e outros títulos de renda fixa também ficam mais atrativos com Selic alta, pois precisam oferecer taxas competitivas para atrair investidores.

Para quem investe em ações e fundos imobiliários, a Selic alta é geralmente uma má notícia. Quando a renda fixa rende bem com risco baixo, os investidores migram para ela, reduzindo a demanda por ativos de risco como ações. Além disso, juros altos encarecem o crédito para as empresas, reduzindo lucros e perspectivas de crescimento.

É por isso que o mercado de ações geralmente sobe quando o Copom sinaliza queda da Selic e cai quando sinaliza alta — mesmo antes de a decisão ser tomada oficialmente.

Como a Selic afeta o aluguel — a conexão menos óbvia

A relação entre Selic e aluguel é indireta, mas real. Quando os juros estão altos, quem tem capital disponível prefere investir em renda fixa do que comprar imóveis para alugar — porque o retorno da renda fixa é mais previsível e menos trabalhoso. Isso reduz a demanda por imóveis de investimento, o que pode segurar ou até baixar os preços dos imóveis.

Por outro lado, quando os juros estão altos, menos pessoas conseguem financiar a compra da casa própria — aumentando a demanda por imóveis alugados. Com mais gente querendo alugar e menos imóveis disponíveis, os aluguéis sobem.

Além disso, contratos de aluguel no Brasil são frequentemente reajustados pelo IGPM ou IPCA — índices de inflação que o próprio Copom tenta controlar com a Selic. O ciclo é complexo e nem sempre intuitivo, mas a taxa básica de juros permeia toda essa dinâmica.

O debate sobre a Selic brasileira no contexto global

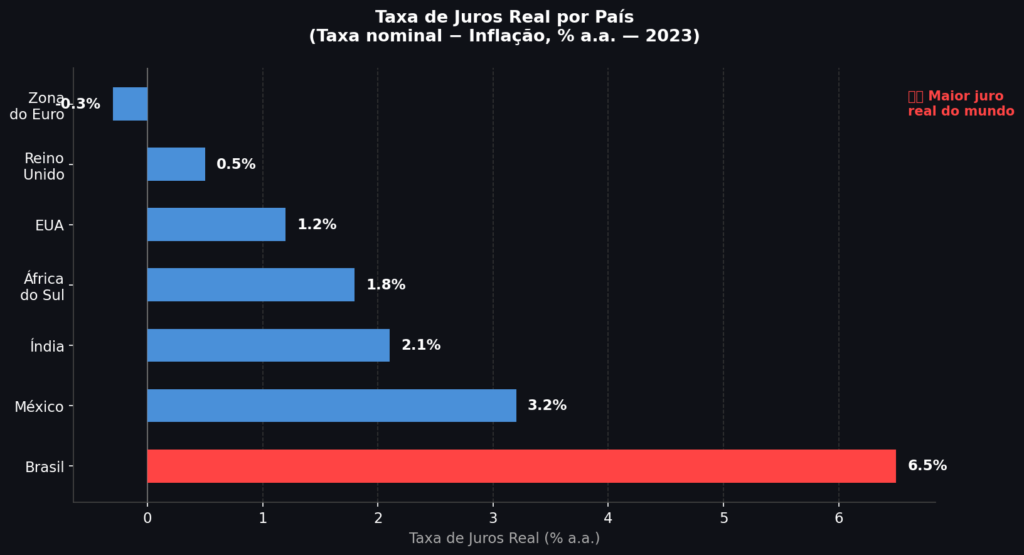

O Brasil tem historicamente uma das maiores taxas de juros reais do mundo — ou seja, a diferença entre a Selic e a inflação. Mesmo com inflação controlada, a taxa real brasileira frequentemente supera a de países desenvolvidos e de economias emergentes comparáveis.

Críticos argumentam que a Selic alta demais freia o crescimento econômico desnecessariamente, beneficia o sistema financeiro às custas da economia produtiva e dificulta o investimento e a geração de empregos. O governo paga juros altíssimos sobre sua própria dívida — o que contribui para o déficit fiscal.

Defensores argumentam que a independência do Banco Central — garantida por lei desde 2021 — e o compromisso com o controle da inflação são fundamentais para a credibilidade econômica do país, que historicamente sofreu com inflação descontrolada.

Esse debate não tem resposta fácil. Mas saber que ele existe — e entender o que está em jogo — é fundamental para qualquer cidadão que queira acompanhar a economia do país com olhar crítico.

—

Gostou? Compartilhe com alguém que ouve falar da Selic no jornal mas nunca entendeu o que muda na vida real. Explore as outras categorias do Além do Conhecido para mais conteúdo como esse.